微信拍拍贷可靠吗:深度解析与用户须知

微信拍拍贷可靠吗?这是许多用户在寻找便捷贷款服务时首先提出的疑问。要回答这个问题,我们需要从多个维度进行剖析,明确“拍拍贷”与“微信”之间的关系,并理解其运作模式与潜在风险。

首先,需要澄清一个关键概念。拍拍贷(现更名为“信也科技”)是一家独立的金融科技公司,曾是国内较早的网络借贷平台。它可能通过微信公众号或小程序等形式为用户提供服务入口,但它并非微信官方推出的贷款产品。微信平台本身不直接提供贷款,而是作为渠道,连接用户与像拍拍贷这样的第三方金融机构。因此,其可靠性首先取决于拍拍贷这个主体公司的合规性与经营状况。

从平台资质来看,拍拍贷作为已在美国上市的公司,在合规化转型后,已接入央行征信系统,并与持牌金融机构合作开展业务。这意味着其运营相对规范,贷款行为会纳入金融监管范畴。然而,这并不等同于“零风险”。任何借贷行为都伴随着需谨慎评估的因素。

评估其可靠性,用户需重点关注以下几个方面:

贷款利率与费用。通过微信入口申请的拍拍贷产品,其年化利率、服务费、违约金等条款必须清晰透明。用户务必在借款前仔细阅读合同,计算综合借贷成本,判断是否在自身承受范围内。根据监管要求,利率应在法律保护的合理范围内。

个人信息安全。通过微信授权登录和申请贷款,涉及提供个人身份、通讯录、征信等敏感信息。用户需确认平台的数据保护政策,警惕信息泄露或被滥用的风险。选择正规、有信誉的入口至关重要。

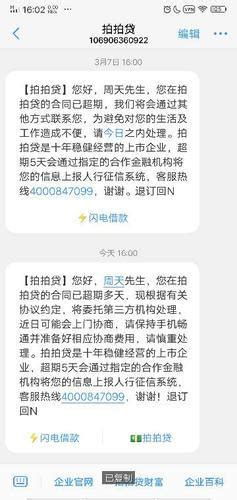

催收方式。可靠的平台应具备合法、文明的催收流程。用户应了解拍拍贷的逾期处理政策,避免遭遇违规催收。同时,按时还款是维护个人信用的根本。

是否存在诈骗风险。需要警惕的是,网络上可能存在冒充“微信拍拍贷”名义的钓鱼网站、虚假APP或诈骗信息。用户一定要通过微信官方认证的公众号或小程序进入,切勿点击不明链接。任何以“贷前收费”、“刷流水”等名义要求转账的行为都是诈骗。

对于潜在用户,提出以下几点实用建议:

第一,理性借贷。贷款应用于合理消费或应急,避免过度负债。第二,比价三家。不要局限于一个平台,多比较不同产品的利率和条款。第三,保护征信。按时还款,维护好个人信用记录,逾期记录将对未来房贷、车贷等产生严重影响。第四,核实渠道。始终通过官方已验证的渠道进行操作。

总而言之,“微信拍拍贷”作为服务接入方式,其背后主体的运营已趋向规范化,但“可靠”与否是一个相对概念,高度依赖于产品本身是否符合用户需求及用户自身的风险防范意识。在数字金融时代,便捷往往与风险并存。用户的核心应对策略是:保持理性、详阅合同、核实渠道、量力而行。最终,可靠的不仅是平台,更是用户审慎的财务决策行为。