健康保靠谱吗:全面解析与购买建议

健康保靠谱吗?这是许多人在考虑购买健康保险时首先提出的疑问。健康保通常指市场上各类健康保险产品的泛称,其“靠谱”与否并非一个简单的是非题,而需要从多个维度进行审视。保险产品的可靠性,核心取决于产品本身的设计、承保公司的实力以及是否与投保人需求相匹配。

评估健康保是否靠谱,首要看承保的保险公司。选择信誉良好、财务稳健、服务网络完善的大型保险公司,通常在理赔服务和长期保障上更为可靠。消费者可以查阅银保监会等监管机构公布的保险公司服务评级、偿付能力充足率等公开信息,作为判断依据。

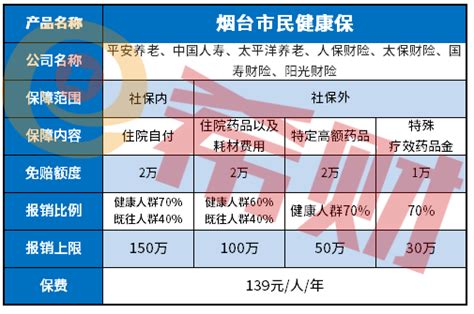

其次,产品条款是决定靠谱与否的关键。一份靠谱的健康保险,其保障责任应清晰明确,特别是对重大疾病、住院医疗、门诊手术等核心责任的界定。需要仔细阅读免责条款,了解哪些情况不予赔付。例如,对既往症、特定疾病、等待期内的出险是否有合理规定。含糊其辞或隐藏大量免责情形的产品需要警惕。

再者,健康保的性价比和续保条件至关重要。保费是否在可承受范围内,保障是否覆盖了主要风险点。对于一年期医疗险等产品,能否保证续保是核心考量点。市场上许多产品声称“可续保至100岁”,但若非“保证续保”,保险公司可能在理赔后或产品停售时拒绝续保,导致保障中断。目前监管批准的长期医疗险(如保证续保20年的产品)在续保稳定性上更具优势。

此外,理赔体验是检验健康保靠谱程度的试金石。靠谱的保险应具备清晰透明的理赔流程、高效的理赔响应速度和较高的理赔获赔率。在购买前,可以通过网络评价、亲友经验等多渠道了解保险公司的理赔口碑。

针对不同人群,靠谱的选择也不同。对于年轻人,保费低廉、保障住院医疗费用的百万医疗险可能是性价比之选;对于家庭经济支柱,则需要搭配保额充足的重疾险,以弥补收入损失;对于老年人,则需关注防癌医疗险等投保年龄更宽松的产品。没有一款产品适合所有人,关键是将保障与自身健康状况、经济负担和风险缺口结合。

最后,购买健康保险应通过正规渠道,如保险公司官网、正规保险经纪平台或持有牌照的保险代理人。仔细阅读并理解保险合同后再签字,对销售人员的口头承诺应落实到合同条款中。

总而言之,健康保本身作为一种金融工具,其靠谱性建立在严谨的合同和法律框架之上。它的靠谱与否,最终取决于消费者是否做出了明智的、知情的选择。在健康风险不容忽视的今天,花时间研究并配置合适的健康保险,本身就是一种负责任和靠谱的行为。