保险安全靠谱吗:如何选择与识别靠谱的保险

保险作为一种风险管理工具,其安全性和靠谱性一直是消费者关注的焦点。简单来说,通过正规渠道购买的、由合法保险公司承保的保险产品,其合同本身是安全可靠的,受到国家法律和监管机构的严格保护。但“靠谱”与否,则更多取决于产品是否与个人需求匹配,以及保险公司的服务与履约能力。

要判断保险是否安全靠谱,可以从以下几个关键维度进行考察:

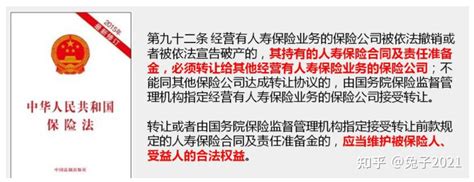

首先,看保险公司的资质与实力。在中国,保险公司均受国家金融监督管理总局的严格监管。购买保险时,应选择持有合法牌照的保险公司。可以关注保险公司的注册资本、偿付能力充足率、风险综合评级等公开信息。偿付能力充足率是衡量保险公司财务稳健性的核心指标,比率越高,说明公司应对理赔等财务风险的能力越强。

其次,仔细阅读保险合同条款。这是判断保险是否“靠谱”的最重要环节。保险的保障范围、免责条款、理赔条件、等待期、现金价值等关键信息都明确写在合同中。很多理赔纠纷源于投保人未仔细阅读条款,误以为某些情况在保障范围内。务必清楚了解“保什么”和“不保什么”。

第三,关注产品的适配性。没有一款保险产品是适合所有人的。判断保险是否靠谱,要看它是否能解决你当前面临的主要风险。例如,家庭经济支柱应优先配置足额的寿险和重疾险,而老年人则可能更关注医疗险和意外险。脱离自身需求谈产品好坏没有意义。

第四,考察服务与理赔口碑。保险的“靠谱”最终体现在出险后的理赔服务上。可以通过了解保险公司的理赔时效、理赔获赔率、客服质量以及消费者的公开评价,来评估其服务可靠性。线上化、便捷化的理赔流程也是现代保险服务的重要标志。

最后,警惕销售误导。部分不靠谱的体验源于不规范的销售行为。对于销售人员“保证收益”、“什么都保”、“即将停售”等话术要保持警惕。所有承诺都应落实到书面合同,并确认销售人员具备相应资质。

综上所述,保险本身的安全性有坚实的制度保障,但其“靠谱”程度则需要消费者主动甄别。通过选择正规公司、读懂合同条款、匹配自身需求、了解服务口碑并警惕销售误导,就能大大提升买到“靠谱”保险的概率,让保险真正成为个人和家庭财务安全的稳定器。